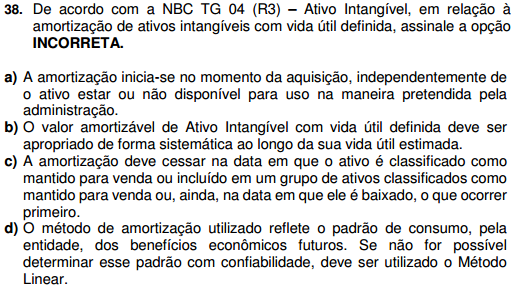

RESOLUÇÃO

CONSOANTE A NBC TG 04 (R3):

ITEM 97 - O valor amortizável de

ativo intangível com vida útil definida deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada. A amortização deve ser iniciada

a partir do momento em que o ativo estiver disponível para uso, ou seja, quando

se encontrar no local e nas condições necessários para que possa funcionar da

maneira pretendida pela administração. A amortização deve cessar na data em que

o ativo é classificado como mantido para venda ou incluído em um grupo de

ativos classificado como mantido para venda, de acordo com a NBC TG 31 – Ativo Não

Circulante Mantido para Venda e Operação Descontinuada, ou, ainda, na data em

que ele é baixado, o que ocorrer primeiro. O método de amortização utilizado

reflete o padrão de consumo pela entidade dos benefícios econômicos futuros. Se

não for possível determinar esse padrão com confiabilidade, deve ser utilizado

o método linear. (...)

ITEM a) - A amortização deve ser iniciada a partir do momento em que o ativo estiver disponível para uso, ou seja, quando se encontrar no local e nas condições necessários para que possa funcionar da maneira pretendida pela administração. ALTERNATIVA INCORRETA.

ITEM b) - O valor amortizável de ativo intangível com vida útil definida deve ser apropriado de forma sistemática ao longo da sua vida útil estimada. ALTERNATIVA CORRETA.

ITEM c) - A amortização deve cessar na data em que o ativo é classificado como mantido para venda ou incluído em um grupo de ativos classificado como mantido para venda, de acordo com a NBC TG 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, ou, ainda, na data em que ele é baixado, o que ocorrer primeiro. ALTERNATIVA CORRETA.

ITEM d) - O método de amortização utilizado reflete o padrão de consumo pela entidade dos benefícios econômicos futuros. Se não for possível determinar esse padrão com confiabilidade, deve ser utilizado o método linear. ALTERNATIVA CORRETA.

RESPOSTA LETRA A.

Nenhum comentário:

Postar um comentário