RESOLUÇÃO

A NBC TG 27 (R1), item 15

- Um item do ativo imobilizado que seja classificado para reconhecimento como

ativo deve ser mensurado pelo seu custo.

Item 16. O custo de um

item do ativo imobilizado compreende:

(a) seu preço de

aquisição, acrescido de impostos de importação e impostos não recuperáveis

sobre a compra, depois de deduzidos os descontos comerciais e abatimentos.

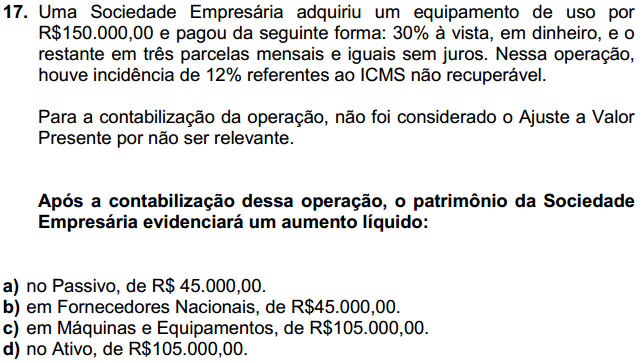

Analisando a questão

podemos perceber que a empresa adquiriu um equipamento para uso por R$

150.000,00 e pagou 30% a vista, saída de dinheiro do caixa, e o restante a

prazo. A compra incidiu 12% de ICMS não recuperável, ou seja, integra o custo

de aquisição do equipamento.

A contabilização do

equipamento na contabilidade é da seguinte maneira

D

– Máquinas e Equipamentos

|

R$ 150.000,00

|

C

– Caixa

|

R$ 45.000,00

|

C

– Fornecedores Nacionais

|

R$ 105.000,00

|

Portanto, evidenciamos que

o passivo aumentou R$ 105.000,00, os fornecedores nacionais aumentaram R$

105.000,00, máquinas e equipamentos R$ 150.000,00 e o ATIVO R$ 105.000,00.

Porque, apesar de ter entrado R$ 150.000,00 em máquina e equipamento, saiu R$

45.000,00 do caixa, com isso o aumento líquido se deu no ATIVO em R$

105.000,00.

RESPOSTA LETRA D.

Nenhum comentário:

Postar um comentário