RESOLUÇÃO

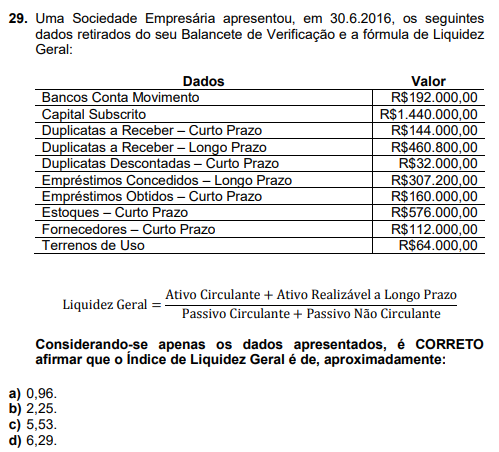

Para resolver essa questão, bastava classificar as contas apresentadas. O exercício foi “bonzinho” e ainda nos deu a fórmula de liquidez geral.

Então, vamos classificar as contas apresentadas, já organizando as de Ativo, Passivo e PL.

Vocês perceberão que vamos apenas somar os valores das contas que pertencem ao grupo do Ativo Circulante (AC) e do grupo do Ativo Não Circulante vamos somar apenas do subgrupo Realizável a Longo Prazo (RLP). A conta de Imobilizado não vai entrar no cálculo. Percebam, também, que a fórmula restringe o uso das contas do Passivo Circulante (PC) e Passivo Não Circulante (PNC), ou seja, as contas do Patrimônio Líquido (PL) ficam de fora.

Bancos Conta Movimento

|

AC

|

192.000,00

|

Estoques – CP

|

AC

|

576.000,00

|

Duplicatas a Receber – CP

|

AC

|

144.000,00

|

Duplicatas a Receber – LP

|

ANC – RLP

|

460.800,00

|

Empréstimos Concedidos – LP

|

ANC – RLP

|

307.200,00

|

Terrenos de Uso

|

ANC – Imobilizado

|

-

|

Fornecedores

|

PC

|

112.000,00

|

Duplicatas Descontadas – CP

|

PC

|

32.000,00

|

Empréstimos Obtidos – CP

|

PC

|

160.000,00

|

Capital Subscrito

|

PL

|

-

|

Então somando as contas de AC + ANC (RLP) = 1.680.000,00

E somando as contas do PC + PNC = 304.000,00

Agora, vamos aplicar esses números à fórmula apresentada:

1.680.000,00 / 304.000,00 = 5,53

RESPOSTA LETRA C

Nenhum comentário:

Postar um comentário