Páginas

Início

EXAME SUFICIÊNCIA 2013.2

EXAME SUFICIÊNCIA 2014.1

EXAME SUFICIÊNCIA 2014.2

EXAME SUFICIÊNCIA 2015.1

EXAME SUFICIENCIA 2015.2

EXAME SUFICIENCIA 2016.1

DICAS EXAME SUFICIÊNCIA

domingo, 27 de outubro de 2019

QUESTÃO 05 - EXAME DE SUFICIENCIA 2019.2

RESOLUÇÃO:

LEIA COMPLETO AQUI»

QUESTÃO 04 - EXAME DE SUFICIENCIA 2019.2

RESOLUÇÃO:

LEIA COMPLETO AQUI»

QUESTÃO 03 - EXAME DE SUFICIENCIA 2019.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

QUESTÃO 02 - EXAME DE SUFICIENCIA 2019.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

QUESTÃO 01 - EXAME DE SUFICIENCIA 2019.2

RESOLUÇÃO:

LEIA COMPLETO AQUI»

domingo, 5 de maio de 2019

RESOLUÇÃO QUESTÃO 31 - EXAME DE SUFICIÊNCIA 2016.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

RESOLUÇÃO QUESTÃO 30 - EXAME DE SUFICIÊNCIA 2016.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

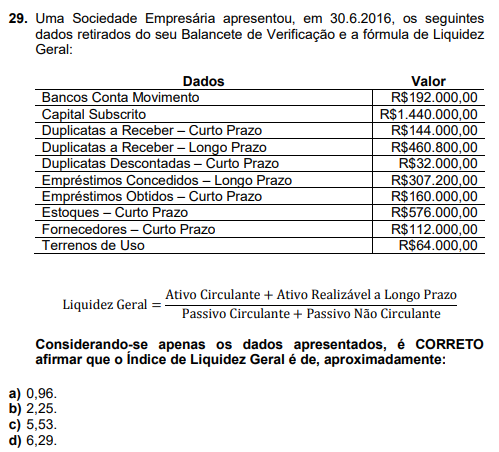

RESOLUÇÃO QUESTÃO 29 - EXAME DE SUFICIÊNCIA 2016.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

RESOLUÇÃO QUESTÃO 28 - EXAME DE SUFICIÊNCIA 2016.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

RESOLUÇÃO QUESTÃO 27 - EXAME DE SUFICIÊNCIA 2016.2

RESOLUÇÃO

LEIA COMPLETO AQUI»

Postagens mais antigas

Página inicial

Assinar:

Postagens (Atom)